Per poter analizzare diverse strategie di trading, gli investitori studiano le diverse performance di queste strategie. Esistono diversi indici che permettono una valutazione sintetica immediata ma ogni indice stressa un aspetto diverso della strategia:

- L'indice di Sharpe (Sharpe ratio)

così chiamato in onore del premio Nobel per l'economia 1990 William Sharpe, è una misura della performance del portafoglio molto utilizzata.

Essa esprime il rendimento di un portafoglio di titoli, al netto del rendimento non rischioso (in inglese risk-free rate), normalmente inteso come il tasso d'interesse di prestiti statali AAA a breve scadenza, in rapporto al rischio (volatilità) del portafoglio stesso. Viene così indicato il rendimento in termini percentuali per ogni unità di rischio del nostro investimento.

Se  è il rendimento del portafoglio,

è il rendimento del portafoglio,  la sua deviazione standard (o volatilità), e

la sua deviazione standard (o volatilità), e  denota il tasso d'interesse privo di rischio, l'indice di Sharpe del portafoglio è pari a:

denota il tasso d'interesse privo di rischio, l'indice di Sharpe del portafoglio è pari a:

è il rendimento del portafoglio, la sua deviazione standard (o volatilità), e denota il tasso d'interesse privo di rischio, l'indice di Sharpe del portafoglio è pari a:

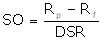

- L'Indice di Sortino

dove Rp rappresenta il rendimento medio del portafoglio gestito, Rf rappresenta il rendimento medio di un'attività risk free e DSR downside risk.

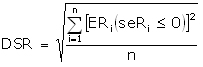

A sua volta il DSR è calcolato come:

Tale indicatore è simile all'Indice di Sharpe e all'Indice di Treynor, ma ne differisce per due motivi:

1) l'extra-rendimento può essere calcolato rispetto a un tasso di rendimento minimo accettabile definito dall'investitore;

2) il concetto di rischio considerato si riferisce unicamente alla possibilità di conseguire un extra-rendimento negativo, mentre non si considerano i casi i cui l'extra rendimento è positivo.

La preferenza è per le attività che presentano un valore più elevato dell'indice di Sortino.

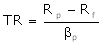

- L'Indice di Treynor

dove Rp rappresenta il rendimento medio del portafoglio gestito, Rf rappresenta il rendimento medio di un'attività risk free e ß il rischio sistematico del portafoglio oggetto di valutazione.

Tale indicatore è molto simile all'indice di Sharpe, la differenza sta nel fatto che in questo caso il rischio è misurato dall'indicatore beta, mentre nell'altro caso il rischio è misurato dalla deviazione standard. Il beta è un indicatore di rischio sistematico di un portafoglio, la deviazione standard è un indicatore di rischio complessivo di un portafoglio.

La preferenza è per le attività che presentano un valore più elevato dell'indice di Treynor.

L'Indice di Treynor può essere utilizzato per valutare la performance relativa di un portafoglio azionario rispetto a quella di altri portafogli, in competizione per l'inclusione in un unico portafoglio azionario ben diversificato. Per tale motivo, cioè per il fatto che i portafogli oggetto di valutazione confluiscono in un unico portafoglio ben diversificato, il rischio rilevante è quello sistematico, in quanto quello specifico sarà eliminato dall'effetto di diversificazione associato all'inclusione in un ampio portafoglio.

- L'indice Calmar

La formula che permette il suo calcolo è la seguente:

Calmar Ratio = (Compounded Annual Rate of Return / Maximum Drawdown)

dove il Maximum Drawdown rappresenta una misura del rischio dell’investitore e può essere pensato come la massima perdita a cui potrebbe andare incontro comprando al livello più alto o vendendo al più basso.

In generale, si usano dati relativi ad un tempo prefissato (solitamente 3 anni): questo modo di procedere permette di avere una valutazione dei trends recenti e delle performance dei vari traders e fondi.

È stata poi introdotta una variante denominata MAR: mentre il Calmar ratio utilizza dati relativi a 36 mesi, il MAR usa l’intero insieme di dati disponibili.

Nessun commento:

Posta un commento