L'analisi finanziaria delle serie storiche si basa sullo studio di numerosi indicatori che sintetizzano la dinamica passata del rendimento e permettono di aiutare il broker nella valutazione preliminare e immediata di un certo titolo.

In questo articolo verranno riportati i tre indicatori principali usati nel calcolo della media e della varianza di una serie storica:

- Running Mean

Per running mean o cumulative moving avarage CMA, si indica una particolare formula usata quotidianamente nel mondo dell'analisi dati finanziari per calcolare la media di una serie che viene aggiornata nel tempo.

Per esempio, un investitore potrebbe voler calcolare il prezzo medio di un asset partendo da una determinata data di origine passata arrivando fino al tempo attuale, ma l'investitore vorrebbe fare in modo di poter automaticamente ricalcolare la media con i prezzi futuri che aggiornerà giorno per giorno.

Tipicamente dati valori, la CMA di partenza risulta ovviamente:

il che implica

A questo punto immaginiamo di registrare il valore !!!! e di voler capire come cambia la media. Ovviamente le rilevazioni passano dall'essere n all'essere n+1. Sfruttando il risultato precedente si può ottenere la soluzione

In questo modo è facile trovare iterativamente la running mean in qualsiasi istante futuro.

- Running Variance

Il concetto di running variance è analogo a quello di running mean e si pone il problema di modificare rapidamente la formula della varianza nel momento in cui viene registrata una nuova informazione.

La difficoltà sussiste nel fatto che la formula della varianza normale sembra essere più complicata da implementare in quanto la formula contiene a sua volta anche il valore della running mean.

Fortunatamente però esistono formule ricorsive che possono risolvere il problema:

Mk = Mk-1+ (xk – Mk-1)/k

Sk = Sk-1 + (xk – Mk-1)*(xk – Mk).

Per la k-esima rilevazione, la stima della varianza è s2 = Sk/(k – 1)

- Moving Mean

Il concetto di moving mean invece indica una particolare forma di media calcolata su un numero fisso di rilevazioni. In questo caso si fissa il numero n di osservazioni sulle quali calcolare la media e all'interno del data set si calcolano più medie per ogni sottoclasse di n rilevazioni. Se ad esempio ci trovassimo al tempo t , la media mobile prenderebbe in considerazione le osservazioni fino alla data t-n, così al tempo t+1 le osservazioni che finirebbero dentro la formula comprenderebbero i valori fino a t-n+1.

Questo ragionamento viene sfruttato per costruire dei modelli in grado di fare previsione di serie storiche tenendo conto dell'autocorrelazione delle rilevazioni passate. Un esempio è il modello MA della categoria degli ARMA

In generale il modello viene indicato con MA(q) sta ad indicare una media mobile di q termini passati:

in cui i parametri sono costanti ed è termine di errore, questa volta presente come regressore nelle q unità temporali considerate.

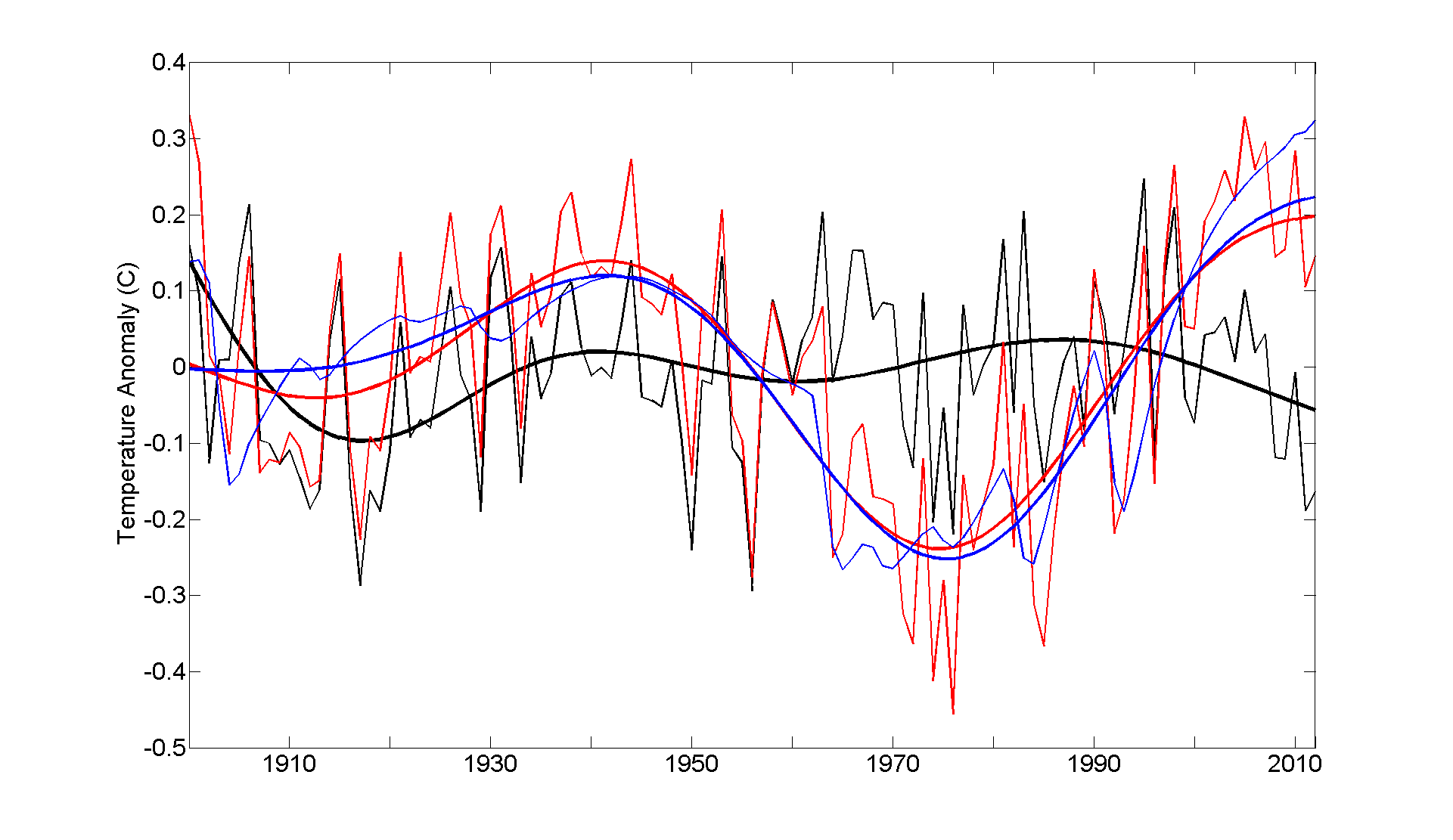

Esempi di running mean, running variance e moving mean

Nessun commento:

Posta un commento